Homoscedasticity เป็นข้อสมมติฐานพื้นฐานที่สำคัญใน Linear Regression และการสร้างแบบจำลองทางสถิติ การเข้าใจความหมายของ Homoscedasticity ซึ่งหมายถึง ความคงที่ของ Variance ของ Residuals เป็นสิ่งจำเป็นสำหรับการสร้างผลลัพธ์ทางสถิติที่ถูกต้องและเชื่อถือได้

คู่มือนี้จะอธิบายข้อสมมติฐาน Homoscedasticity ในสถิติ วิธีการตรวจจับการละเมิดข้อสมมติฐาน (Heteroscedasticity) และแนวทางแก้ไขปัญหาที่ใช้ได้จริง คุณจะได้เรียนรู้ความแตกต่างสำคัญระหว่าง Homoscedasticity vs Heteroscedasticity และเหตุใดการละเมิดข้อสมมติฐานนี้จึงนำไปสู่ผลการทดสอบสมมติฐานและ Confidence Intervals ที่ไม่น่าเชื่อถือใน Regression Analysis

Homoscedasticity คืออะไร?

Homoscedasticity (อ่านว่า "โฮโม-สเคด-แอสติซิตี้") อธิบายถึง ความคงที่ของ Variance ของ Residuals หรือ Errors ในทุกระดับของตัวแปรอิสระในชุดข้อมูล

คำนิยาม: ในชุดข้อมูลที่เป็น Homoscedastic การกระจายของจุดข้อมูลจะคงที่ไม่ว่าค่าของตัวแปรพยากรณ์จะเป็นเท่าใด Variance จะไม่เปลี่ยนแปลงเมื่อตัวแปรอิสระเปลี่ยนแปลง

ตัวอย่าง: ในการทดสอบย่อยในห้องเรียน หากความผันแปรของคะแนนมีความคล้ายคลึงกันในทุกระดับความสามารถ นั่นคือ Homoscedasticity นักเรียนทุกคนแสดงการกระจายของคะแนนที่คล้ายคลึงกันไม่ว่าทักษะของพวกเขาจะเป็นอย่างไร

Heteroscedasticity (ตรงกันข้าม) เกิดขึ้นเมื่อ Variance เปลี่ยนแปลงไปตามระดับของตัวแปรอิสระ ในตัวอย่างการทดสอบ Variance อาจสูงกว่าสำหรับนักเรียนขั้นสูงและต่ำกว่าสำหรับผู้เริ่มต้น - การกระจายไม่คงที่

Homoscedasticity และ Linear Regression

Homoscedasticity เป็นข้อสมมติฐานที่สำคัญใน Linear Regression ด้วยเหตุผลหลายประการ:

-

ประสิทธิภาพของ Estimators: เมื่อ Homoscedasticity เป็นจริง Ordinary Least Squares (OLS) ให้ค่าประมาณเชิงเส้นที่ไม่เอนเอียงที่ดีที่สุด (BLUE - Best Linear Unbiased Estimator) ที่มี Variance ต่ำที่สุด Heteroscedasticity ทำให้ OLS Estimators ไม่มีประสิทธิภาพ

-

ความถูกต้องของการทดสอบสมมติฐาน: การทดสอบสมมติฐาน (t-tests, F-tests) สมมติว่ามี Homoscedasticity การละเมิดนำไปสู่ Test Statistics และ p-values ที่ไม่น่าเชื่อถือ ทำให้สรุปผลเกี่ยวกับนัยสำคัญของ Coefficients ได้ไม่ถูกต้อง

-

Confidence Intervals: ข้อมูล Homoscedastic สร้าง Confidence Intervals ที่แม่นยำ Heteroscedasticity สร้าง Intervals ที่กว้างหรือแคบเกินไป นำไปสู่การอนุมานที่ไม่ถูกต้อง

-

ความแม่นยำในการพยากรณ์: เมื่อ Variance คงที่ การพยากรณ์ของแบบจำลองมีความน่าเชื่อถือสม่ำเสมอในทุกระดับของ Predictors Heteroscedasticity ทำลายความแม่นยำในการพยากรณ์เนื่องจากความผันแปรของ Residuals เปลี่ยนแปลง

การตรวจจับ Homoscedasticity (และ Heteroscedasticity)

ตอนนี้เราได้ครอบคลุมว่า Homoscedasticity คือะไรและทำไมมันจึงสำคัญแล้ว มาพูดถึงวิธีการตรวจจับในข้อมูลของคุณ มีหลายวิธีในการตรวจสอบ Homoscedasticity รวมถึงวิธีการทางกราฟิกและการทดสอบทางสถิติ

วิธีการทางกราฟิก (Graphical Methods)

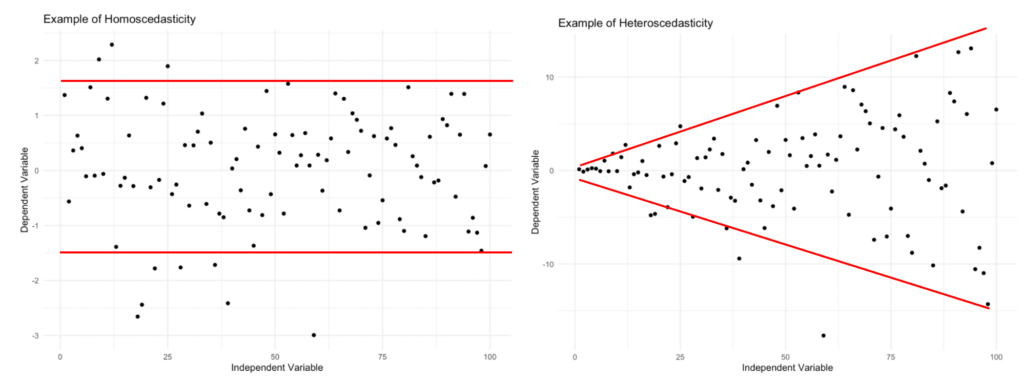

สร้าง Scatterplot ของ Residuals เทียบกับ Fitted Values ในข้อมูล Homoscedastic จุดควรกระจายอย่างสม่ำเสมอโดยไม่มีรูปแบบหรือกลุ่มที่เห็นได้ชัด

Homoscedasticity vs. Heteroscedasticity: Variance คงที่ (ซ้าย) เทียบกับ Variance ที่เปลี่ยนแปลง (ขวา)

Homoscedasticity vs. Heteroscedasticity: Variance คงที่ (ซ้าย) เทียบกับ Variance ที่เปลี่ยนแปลง (ขวา)

การทดสอบทางสถิติ (Statistical Tests)

หากคุณต้องการวิธีการที่เป็นทางการมากขึ้น มีการทดสอบทางสถิติหลายแบบที่ใช้ตรวจสอบ Homoscedasticity ได้ การทดสอบที่นิยมใช้ ได้แก่:

-

Bartlett's Test: ตรวจสอบ Variances ที่เท่ากันในหลายกลุ่ม ผลลัพธ์ที่มีนัยสำคัญบ่งชี้ Heteroscedasticity

-

Levene's Test: คล้ายกับ Bartlett's Test, Levene's Test ตรวจสอบ Variances ที่เท่ากันในกลุ่มต่างๆ ไวต่อการไม่เป็น Normal น้อยกว่า ทำให้มีความแข็งแกร่งมากกว่า

-

Breusch-Pagan Test: ใช้ใน Regression Analysis ทดสอบว่า Squared Residuals สัมพันธ์กับตัวแปรอิสระหรือไม่ ผลลัพธ์ที่มีนัยสำคัญบ่งชี้ Heteroscedasticity

-

White Test: การทดสอบที่กว้างกว่าสำหรับ Heteroscedasticity ใน Regression ตรวจสอบว่า Squared Residuals สัมพันธ์กับการผสมเชิงเส้นหรือกำลังสองของตัวแปรอิสระหรือไม่

โปรดทราบว่าไม่มีการทดสอบใดที่สมบูรณ์แบบ และแต่ละแบบมีข้อจำกัด ในบางกรณี อาจเป็นประโยชน์ที่จะใช้การทดสอบหลายแบบหรือรวมกับวิธีการทางกราฟิกเพื่อให้ได้การประเมิน Homoscedasticity ที่แม่นยำยิ่งขึ้น

การแก้ไขปัญหา Heteroscedasticity

หากคุณพบว่าข้อมูลของคุณเป็น Heteroscedastic มีกลยุทธ์หลายวิธีในการจัดการกับปัญหานี้:

-

Transformation (การแปลงค่า): แปลงตัวแปร (Logarithm, Square Root, Reciprocal) เพื่อทำให้ Variance คงที่ โปรดทราบว่าการแปลงค่าจะเปลี่ยนการแปลผลลัพธ์

-

Weighted Regression: ให้น้ำหนักมากขึ้นกับการสังเกตที่มี Variances เล็กกว่า และน้ำหนักน้อยลงกับ Variances ที่ใหญ่กว่า ทำให้ Variance คงที่ในช่วงของ Predictors

-

Robust Regression: ใช้วิธีการที่ไวต่อ Outliers และการละเมิดข้อสมมติฐานน้อยกว่า ให้ค่าประมาณที่แม่นยำยิ่งขึ้นกับข้อมูล Heteroscedastic

-

Bootstrapping: เทคนิคการสุ่มตัวอย่างซ้ำที่ให้ค่าประมาณ Parameters ของประชากรที่แม่นยำแม้จะมี Heteroscedasticity

การอ่านค่า / การแปลผล

เมื่อตรวจสอบ Homoscedasticity ในงานวิจัยของคุณ การแปลผลควรพิจารณาดังนี้:

การแปลผลแบบกราฟิก:

- หาก Residual Plot แสดงจุดกระจายแบบสุ่มรอบเส้น 0 โดยไม่มีรูปแบบ = Homoscedastic (ผ่านข้อสมมติฐาน)

- หากเห็นรูปแบบกรวย (Funnel/Cone Shape) = Heteroscedastic (ไม่ผ่านข้อสมมติฐาน)

การแปลผลการทดสอบทางสถิติ:

- p-value > 0.05 = ไม่ปฏิเสธ Null Hypothesis = ข้อมูลเป็น Homoscedastic

- p-value ≤ 0.05 = ปฏิเสธ Null Hypothesis = ข้อมูลเป็น Heteroscedastic

ข้อแนะนำ:

- หากพบ Heteroscedasticity ไม่รุนแรง (p-value ใกล้ 0.05) อาจดำเนินการวิเคราะห์ต่อไปได้โดยระมัดระวังในการแปลผล

- หากพบ Heteroscedasticity รุนแรง (p-value < 0.01) ควรแก้ไขก่อนทำการวิเคราะห์

- แนะนำให้ใช้ทั้งวิธีกราฟิกและการทดสอบทางสถิติร่วมกันเพื่อความมั่นใจในการตัดสินใจ

Homoscedasticity vs. Heteroscedasticity: ความแตกต่างสำคัญ

| ด้าน | Homoscedasticity | Heteroscedasticity |

|---|---|---|

| Variance | คงที่ในทุกระดับของ Predictor | เปลี่ยนแปลงตามระดับของ Predictor |

| รูปแบบภาพ | จุดกระจายแบบสุ่ม ไม่มีรูปแบบ | รูปทรงกรวยหรือพัด |

| ประสิทธิภาพ OLS | BLUE (Best Linear Unbiased Estimator) | ไม่มีประสิทธิภาพ, Standard Errors ใหญ่กว่า |

| การทดสอบสมมติฐาน | p-values และ Confidence Intervals ที่ถูกต้อง | p-values ไม่น่าเชื่อถือ, การอนุมานผิดพลาด |

| ผลกระทบ | ผลลัพธ์เชื่อถือได้ | Standard Errors เอนเอียง, การทดสอบเข้าใจผิด |

คำถามที่พบบ่อย (FAQs)

สรุป

Homoscedasticity - ความคงที่ของ Variance ของ Residuals - เป็นข้อสมมติฐานที่สำคัญใน Linear Regression และการทดสอบทางสถิติหลายแบบ การละเมิดข้อสมมติฐานนี้นำไปสู่ Standard Errors ที่ไม่น่าเชื่อถือ การทดสอบสมมติฐานที่ไม่ถูกต้อง และ Confidence Intervals ที่ผิดพลาด

ประเด็นสำคัญ:

- Homoscedasticity คืออะไร: Variance คงที่ในทุกระดับของ Predictor

- วิธีการตรวจสอบ: กราฟภาพ (Residual Scatter) และการทดสอบทางสถิติ (Breusch-Pagan, Levene's, White)

- แนวทางแก้ไข: การแปลงข้อมูล, Weighted Regression, วิธี Robust, Bootstrapping

- ผลกระทบ: ทำให้มั่นใจได้ว่าผลลัพธ์ทางสถิติถูกต้องและเชื่อถือได้

สำหรับผู้ที่สนใจ การวิเคราะห์ Linear Regression ใน SPSS หรือ การวิเคราะห์ Multiple Regression ใน SPSS การตรวจสอบข้อสมมติฐาน Homoscedasticity เป็นขั้นตอนที่จำเป็นก่อนการแปลผลลัพธ์